Inleiding

Er wordt wel eens gezegd van millennials dat ze verwend zouden zijn of dat ze niet zo goed met stress om kunnen als de generaties daarvoor. Als je de boomers moet geloven hebben millennials het véél beter als hun en dat allemaal, juist ja, dankzij hun, ok boomer…

Meer lezen over beleggen in ETF’s?

Ontdek alle artikelen op de pagina: De Beste ETF’s

Welke uitdagingen hebben millennials?

Millennials zelf weten wel beter. De uitdagingen die deze generatie voor zich heeft zijn niet mals: klimaatverandering, spaargeld dat niets opbrengt, hoge vastgoedprijzen, social media dat altijd en overal aanwezig is, en dan nog dé grootste uitdaging van ze allemaal: ergens zijn waar geen WIFI is!

Nee grapje, de opkomst van het internet heeft ervoor gezorgd dat we tegenwoordig allemaal dag en nacht verbonden zijn. Wat dus de “peer pressure” verhoogt en dit kan leiden tot meer stress, angsten en andere negatieve invloeden op het psychologisch welzijn.

bron: Millennial Marketing

Dat allemaal terwijl de millennials eigenlijk de slimste en best opgeleide generatie tot nu toe zijn. Opvallend is ook dat millennials vaak langer thuis blijven wonen, hotel mama if you like. Maarja als je de prijzen van vastgoed bekijkt en de hoogte van de starterslonen dan kan je niet anders dan concluderen dat ze wel verplicht zijn van nog thuis te blijven wonen.

Waarom moeten millennials nu beginnen beleggen?

Nu laat ons niet onrealistisch worden, in je twintiger jaren zijn er een heleboel uitgaven die voor je deur staan en je hebt waarschijnlijk het overgrote deel van je inkomen nodig om je kosten te dekken. Maar je zou toch iedere maand een vast procent (minimum 10%) van je inkomen aan de kant moeten zetten voor later. “Pay yourself first” is een uitdrukking die in de VS vaak gebruikt wordt.

Aangezien vastgoed (en laat ons eerlijk zijn al de rest ook) zo duur is, is het belangrijk om van jongs af aan te beginnen bouwen aan een degelijke financiële levensstijl en dus te beginnen met sparen en beleggen.

Sparen of beleggen?

Weet jij hoeveel jou spaarrekening eigenlijk opbrengt? Als ik even mag gokken ergens tussen de 0,01 en 1%. Indien je dus kiest om het geld dat je aan de kant zet te sparen op een spaarrekening dan brengt dit in veel gevallen amper 1% rente op. Dat is niet veel én na aftrek van inflatie die ongeveer rond de 2% schommelt maak je zelfs verlies op het geld dat je op je spaarrekening laat staan.

“Maar er gaat toch niets van mijn rekening af?”

Klopt, je ziet niets aan je spaarrekening wat erop wijst dat je verlies maakt. Maar houdt je de prijzen van de goederen en diensten in de gaten? Deze stijgen voortdurend… Het is dus niet zo dat jou geld vermindert maar al de rest wordt gewoon duurder! Je verliest dus koopkracht, je spaargeld ontwaard en dit is simpelweg het gevolg van inflatie.

Wil je meer leren over dit financieel fenomeen? Bekijk dan de video in dit artikel over inflatie.

Laat ons dus om het simpel te houden zeggen dat je spaargeld op een spaarrekening 1% opbrengt en de inflatie bedraagt 2%. Je geld wordt in dat geval ieder jaar 1% minder waard. Dit is dus de exacte reden waarom het aangeraden is van een deel van je spaargeld te beleggen: je behoudt je koopkracht én je kan er ook een extra centje mee verdienen!

Door te beleggen investeer je je geld in de bedrijven die noteren op de beurs. Het doel van een bedrijf is winst maken en dus groeien. Als het bedrijf groeit, groeit ook de beurskoers van een bedrijf en als de beurskoers groeit, groeit ook jou belegging. Zo simpel is het!

In dit artikel ga ik dieper in op de redenen voor te beleggen: Wat is beleggen en waarom is het zo belangrijk?

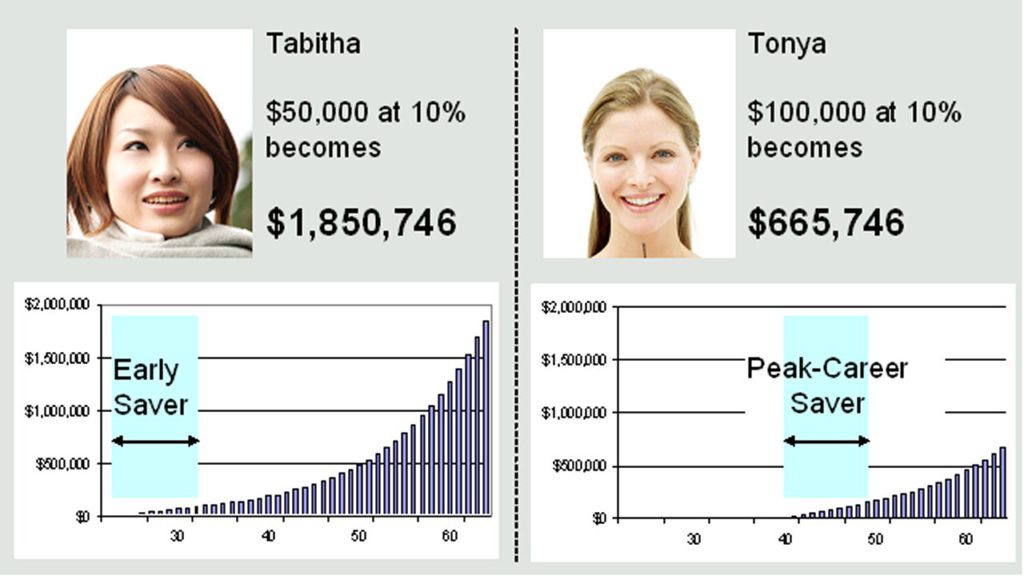

Vroeg begonnen is half gewonnen

Belangrijk is om zo vroeg mogelijk te starten met beleggen. Hoe vroeger je start hoe meer tijd je belegging heeft om te groeien en hoe later je start hoe meer je moet sparen om op hetzelfde eindbedrag te komen als iemand die vroeger is begonnen. Je doet er dus goed aan om iedere week, maand, jaar een bepaald bedrag op zij te zetten.

bron: Bogleheads wiki

Vroeg beginnen zorgt er ook voor dat de magie van samengestelde interest zijn werk kan doen. Wat is samengestelde interest denk je nu misschien? Heel simpel, het rente op rente effect. Laat mij verduidelijken:

Je belegd 100 euro met 1 procent rente per jaar. Na 1 jaar heb je dus 101 euro. Het tweede jaar haal je 1% rendement op 101 euro en eindig je op 102,01, het derde 103,03 enzovoort… Je verworven rente brengt dus ook rente op. In het voorbeeld hierboven gebruik ik simpele cijfers om het duidelijk te maken maar als we gaan naar meer realistischere cijfers dan wordt dit rente op rente effect wel heel interessant…

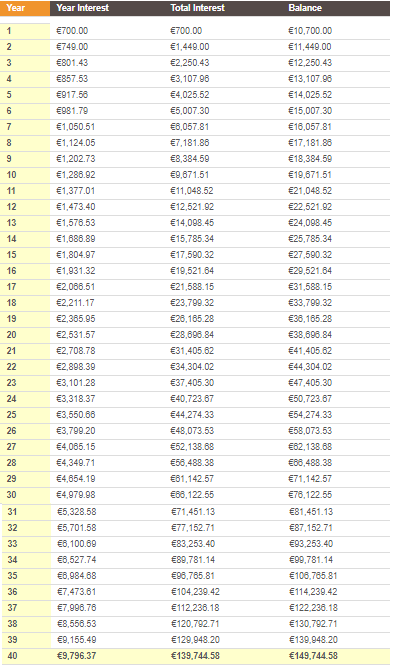

Stel dat we 10 000 euro beleggen voor een hele loopbaan en nooit meer bijstorten hoeveel hebben we dan na 40 jaar als we het lange termijn gewogen gemiddelde van de aandelenmarkt (7%) halen?

bron: Compound Interest Calculator

10 000 euro dikt op 40 jaar aan tot bijna 150 000 euro! Dat is toch al wel de moeite vind ik! Het is dus duidelijk dat je best zo snel mogelijk kan beginnen met beleggen.

Waarom kiezen voor indexbeleggen?

Ik hoor je al denken: “Beleggen met mijn zuurverdiende centen? No way en dan alles kwijtgeraken zeker!” De crash en bankencrisis van 2008 zit bij de meeste millenials nog wel vers in het geheugen, ook al hadden we waarschijnlijk geen ‘skin in the game’. Toch herinneren we ons allemaal nog wel heel het drama.

In principe waren het verschillende crisissen die samenvielen of gelinkt waren. Er was de vastgoedcrisis, ontstaan door rommelkredieten in de VS, die dan geleidt heeft naar een bankencrisis omdat de banken deze rommelkredieten verpakt doorverkochten aan mekaar. Dit heeft in Europa dan weer geleidt tot de Eurocrisis waardoor verschillende landen zoals bijvoorbeeld Griekenland in de problemen kwamen.

Maar, zoals tot nu toe steeds is gebeurd, de beurs herstelde en de economie deed wat het moest doen.

Troeven van indexbeleggen

Helaas zijn er enkele aandelen geweest die de crash niet overleefd hebben of waarvan de beurskoers nog steeds niet hersteld is. Door te beleggen in een beursindex vermijd je het risico op faillissement (alle bedrijven in de index zouden failliet moeten gaan) én je vermijd het risico dat je belegd in een bedrijf waar de beurskoers van crasht en niet meer naar je aankoopniveau stijgt.

Met indexbeleggen beleg je je geld in een aandelenindex. Een index is een korf van verschillende aandelen waardoor je dus je geld spreidt over al de aandelen die tot de index behoren. Je koopt dus als het ware de index.

bron: Wat is indexbeleggen en waarom werkt het?

In België is een lokale index bijvoorbeeld de Bel20. Deze index is een korf van maximaal 20 Belgische aandelen gerangschikt op basis van hun vrije marktkapitalisatie.

De actuele samenstelling en weging van de Bel20 vind je hier.

Maar er zijn nog talloze andere indexen. De index provider Dow Jones heeft er bijvoorbeeld 130 000.

Wat moet je weten over indexbeleggen?

Hoe is indexbeleggen onstaan?

Het eerste model voor een indexfonds stamt uit 1960. Twee studenten van de universiteit van Chicago kwamen met het idee op de proppen van een onbeheerd beleggingsvehikel. Op dat moment was er weinig steun voor hun idee maar het leidde wel tot de creatie van het eerste indexfonds in het volgende decennia.

De meest bekende indexfonds aanbieder is waarschijnlijk The Vanguard Group. Dit bedrijf werd gesticht door John Bogle in 1974 en hij wordt ook wel eens de vader van het indexbeleggen genoemd. Op 31 december 1975 startte hij zijn eerste indexfonds genaamd “First Index Investment Trust” wat later bekend zou worden als de “Vanguard 500 Index Fund” wat gebaseerd is op de S&P500.

In het begin waren tegenstanders sceptisch, waarom zouden beleggers tevreden zijn met gemiddelde rendementen? Maar naarmate er meer en meer studies verschenen die erop wezen dat het overgrote deel van de actief beheerde fondsen hun benchmark niet konden verslaan werd het indexbeleggen almaar populairder.

Waarop is indexbeleggen gebaseerd?

Indexbeleggen is gebaseerd op de “Efficient Market Hypothesis”. Deze theorie gaat ervanuit dat het onmogelijk is om meer rendement te halen als de markt omdat de financiële markt efficiënt is in het bepalen van de prijs van een effect. De EMH gaat ervan uit dat alle bekende informatie over een aandeel reeds ingecalculeerd zit in de prijs hierdoor zou het onmogelijk worden om de markt te verslaan door stockpicking of marktiming. De enige manier waarmee de belegger eventuele hogere rendementen kan behalen is door: te beleggen in riskantere effecten, simpelweg door geluk of door te beschikken over inside information.

Alhoewel het de basis is van de “modern portfolio theory” zijn er veel tegenstanders. Warren Buffett bijvoorbeeld heeft de markt over een grote periode weten te verslaan en dat is in de EMH theoretisch niet mogelijk. Dus niet iedereen is overtuigd.

Hoe beginnen met indexbeleggen?

Voordat millennials kunnen beginnen met indexbeleggen zijn er een aantal dingen die ze nodig hebben:

- een broker die ETF’s verkoopt

- een effectenrekening (die je opent bij de broker)

- een strategie (welke index ze willen volgen of tracken)

- een beleggingsplan (persoonlijke richtlijnen)

Broker en effectenrekening

In België kan je voor te beleggen terecht bij je huisbank of bij een broker. Persoonlijk gebruik ik Bolero als broker maar er zijn nog een aantal andere spelers op de Belgische markt zoals Keytrade, DeGiro, Binckbank, Medirect enzovoort.

Wat voor mij de doorslag gaf om bij Bolero mijn effectenrekening te openen was hun fantastische app en de uitgebreide diensten die je erbij krijgt. Maar, zoals steeds, loont het om te vergelijken.

Om te kunnen indexbeleggen zou je bij je keuze wel rekening moeten houden met het aanbod aan ETF’s oftewel Exchange Traded Funds. Je kan best kiezen voor een instantie die een breed gamma heeft. ETF’s zijn namelijk de beste producten om aan indexbeleggen te doen in België.

Beleggingsstrategie

Natuurlijk is de strategie die je best hanteert het indexbeleggen maar binnen het indexen kan je zelf kiezen welke index je volgt en op welke manier je je portefeuille samenstelt. Om je op weg te helpen kan je eens gaan kijken in volgende artikels:

- De Ultieme indexportefeuille

- De passieve portfolio voor Belgische beleggers

- Start opvolging DBB Index Portfolio

- Is dit hét alternatief voor een spaarboekje?

Daarnaast kan je in volgende artikels mijn persoonlijke top 5 ETF’s ontdekken om te beleggen in een bepaalde asset class categorie:

Beleggingsplan

“The enemy of a good plan is the dream of a perfect plan.”

Carl von Clausewitz

Een beleggingsplan moet je bekijken als een soort van persoonlijke richtlijn voor je beleggingsportefeuille. Denk op voorhand al na over hoe je het beleggen wilt aanpakken. Wil je maandelijks beleggen of misschien toch 1 maal per jaar? Hoe vaak ga je herbalanceren? Ga je bepaalde handelingen uitvoeren op basis van de stand van zaken op de beurs?

In principe zou je beleggingsplan de basis moeten zijn voor alle toekomstige beslissingen die je gaat maken. Het zorgt ervoor dat je je einddoel in gedachten houdt en je niet laat meeslepen in de waan van de dag.

Slot

Beleggen klinkt misschien wat eng maar er is geen enkele reden waarom millennials niet zouden moeten beleggen. Integendeel als ze nu beginnen heeft hun spaargeld nog een grote kans om uit te groeien tot een zeer mooi “nest egg”.

Indexbeleggen is hier perfect voor. Het is een een laagdrempelige eenvoudige manier om te beginnen beleggen. Maar vergis je niet, de strategie is zeer effectief en doet op termijn zelfs beter als 95% van de professionele fondsbeheerders.

Doe jij al aan indexbeleggen of een andere vorm van beleggen? Hoe oud was jij toen je startte of hoe oud ben je?

Wil jij ook dagelijkse leuke posts op je tijdlijn zien verschijnen die te maken hebben met de beurs en beleggen? Kom dan zeker ook eens kijken op mijn Facebook (@debelgischebelegger), Twitterpagina (@DBBelegger) of Instagram (@debelgischebelegger)! Join onze community van bijna 3000 beleggers en wordt ook een “Belgische Belegger”! 👍